今年から新NISA制度が開始されたので初めて資産運用を始める方が増えました。

WEBサイトやSNSなどを通じた投資情報も氾濫しており、非常に巧妙な投資詐欺も横行しております。このような間違った投資情報に惑わされてはいけません。

そこで今回は、資産形成を行う上で必要な知識及び情報の習得方法や商品選びを行う際の注意点などを解説して参ります。

目次

金融商品を選ぶ際の基本

預貯金、株式、債券、投資信託などの様々な金融商品がありますが、どれを選ぶかで悩むことが多いと思います。目先の利益だけにとらわれずに、どれを選べばよいのかを人任せではなく自ら投資判断を行うことが最も重要だと思います。

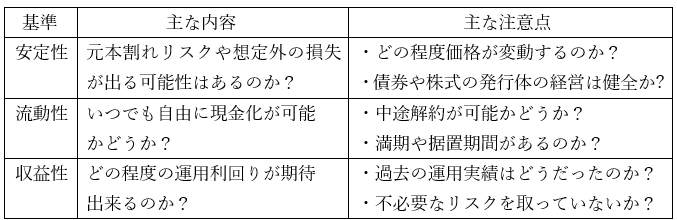

金融商品を知るための3つの基準

どのようにして、金融商品の性質を判断すればいいのか?については「安全性」「流動性」「収益性」の3つの基準で判断していきます。

3つの基準全てが優れている金融商品はないという基本原則にはご留意ください。金融商品を選ぶ時は、それぞれの長所・短所を3つの基準に照らしながら、各自の投資目的に応じて使い分けるという考え方が重要です。(下図参照)

また、いくら金融商品自体が安全に運用される仕組みになっていたとしても、取扱金融機関が破綻すれば、その金融商品の価値が失われる可能性があります。従って金融機関の経営状況の良し悪しにも注意が必要です。

預金保険制度(ペイオフ)により金融機関が破綻した場合は、預金者に対して1000万円までの元本と利息については保全されます。預金全額を保全したいのであれば決済用預金を利用すればいいと思います。

ただし、利息はつきませんので企業が事業の支払いのために利用することが主な目的です。

一方、証券会社では「分別管理」という制度で、投資家から預託された資産と証券会社の資産とは厳格に区分して管理しています。万が一、証券会社が破綻しても投資家の資産を全て円滑に返還できる対応が図られています。「分別管理」という制度では上限はありません。投資家の資産は適切に保全されています。

詳細は以下のサイトをご参照ください。

証券会社等の分別管理について | 日本証券業協会 (jsda.or.jp)

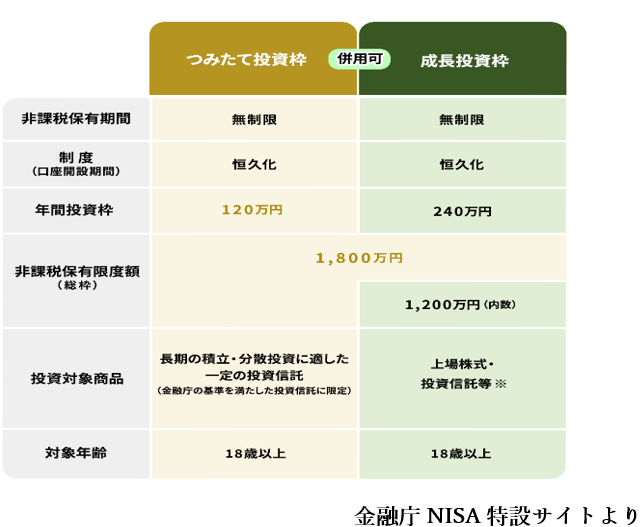

新NISA制度の概要

NISA制度の詳細について見ていきましょう。

旧NISA制度から大幅に改善されましたが、主な改善点は非課税期間が無期限になったことと年間投資額が最大360万円に拡大されたことです。同時に、生涯投資枠も新設され1人当たり1800万円までなら非課税での運用も無期限になりました。

大変メリットの多いNISA制度ではありますがデメリットもあります。

最大のデメリットが運用による損失が出ても他の口座との損益通算は出来ませんので投資対象の商品選びは大変重要です。(上図参照)

新NISA制度での金融商品の選び方

第2回のコラムで解説したDC制度と新NISA制度では、基本的には投資信託を活用して資産形成を行います。ここからは投資信託の選び方と専門用語について解説して参ります。

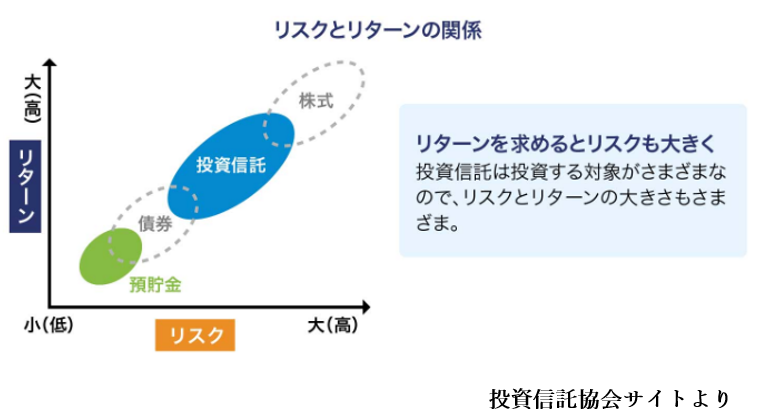

投資信託とは、投資家から集めた資金をひとつの大きな資金にまとめ、運用の専門家が株式や債券などに投資・運用する商品です。専門家が運用しますが市況環境の変化で損をすることもあります。

リスクとリターンは表裏一体

投資信託は、商品によって投資する対象がさまざまですのでリスクやリターンの大きさも違います。「リスク」とは結果が不確実であることを意味します。また、「リターン」とは投資の結果得られる収益を意味します。

つまり大きな収益を期待するとリスクが大きくなり、逆に大きな損失が出る可能性も増えてしまいます。ご自身の目的に合った投資信託を選ぶことが大変重要です。

情報の取得方法

投資判断に必要な重要事項が記載されている書類に投資信託説明書(交付目論見書)があります。主な記載項目は、「目的・特色」「投資リスク」「運用実績」「手続方法・手数料等」が分かりやすく記載されています。全て重要な情報なので購入の前に必ず目を通しましょう。

購入後の投資信託がどのように運用されているのかは決算期ごとに作成される運用報告書によって重要な情報を得ることができます。タイムリーな運用状況を確認する場合は月間レポートを閲覧することをおススメします。

投資信託のコストの把握

購入時に販売会社に支払う費用が購入時手数料です。NISA制度の対象商品ではこの手数料が無料の投資信託が現在では主流となっています。特に、一番注意して頂きたいのが運用期間中に信託財産から差し引かれる運用管理費用(信託報酬)です。

ご自身の保有している投資信託の保有額に応じて日々差し引かれます。

年率では0.05%程度から2%程度と投資信託ごとに大きな差があります。

仮に100万円の投資信託を保有していると仮定すると1年間の信託報酬は0.05%なら年間の信託報酬は500円程度ですが2%では20,000円となります。これが10年間となると両者の信託報酬の差額は195,000円となり無視できない額になります。

運用成績が優れない投資信託には高い信託報酬がその原因となっている事例が多いので必ず購入前にご確認ください。

また、信託報酬は運用管理に必要な費用なので運用会社、販売会社、信託銀行の3社で配分されています。そして信託財産からは「監査報酬」「売買委託手数料」などの費用も差し引かれます。さらに換金時に「信託財産留保額」という解約手数料のような費用がかかる投資信託もありますので注意が必要です。

投資信託の税金について

投資信託から生じる利益には「分配金」と「譲渡益」の2種類があります。これらの利益にはそれぞれ税金がかかりますが、税率は所得税が15.315%と住民税が5%で合計20.315%となっています。(2013年1月1日以降に所得税に対して2.1%の復興特別所得税が課税されております)

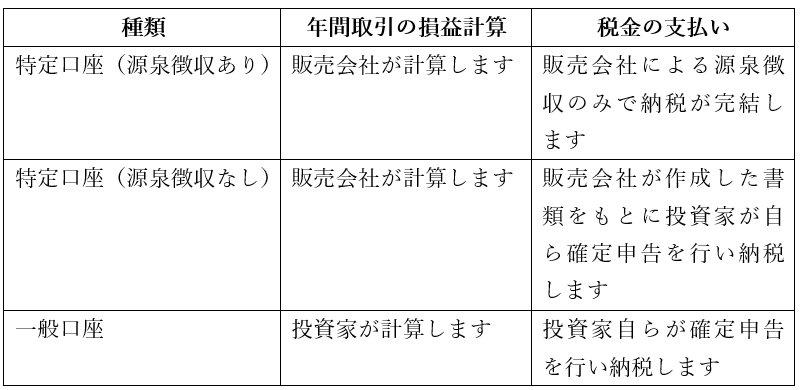

NISA制度ではこの2つの利益に対して税金が非課税ですし確定申告の必要もありません。そして、投資家の納税にかかわる負担を軽減するために設けられた仕組みが特定口座制度です。特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があり、いずれも販売会社ごとに開設することができます。

おススメは「源泉徴収あり」の特定口座です。販売会社が特定口座の中の投資信託などから生じる利益を計算して税金を徴収しさらに納税も完了してくれます。

しかも、他の所得とは合算されませんのでいくら利益が生じても所得税、住民税さらには社会保険料負担が増加することにはなりません。一方で「源泉徴収なし」の特定口座では、販売会社は徴税事務を行いませんので利益が生じた場合は投資家が自ら確定申告を行う必要があります。

ただし、確定申告に必要な書類は販売会社が作成してくれます。

相続などで取得した株式などで所得価格が不明な場合は一般口座を開設しなければなりません。

この場合の税金の取り扱いについては簡略化することが難しいので国税庁の以下のサイトでご確認ください。

No.1464 譲渡した株式等の取得費|国税庁 (nta.go.jp)

口座の種類による比較表

ただし、一般口座や他の販売会社の特定口座との損益通算、及び譲渡所得の繰り越し控除の特例を受けたい場合は確定申告が必要になります。詳細は販売会社や税務署にお問い合わせください。

No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁 (nta.go.jp)

投資信託選びの際に確認すべき指標について

トータルリターン

この指標は、投資信託の過去のパフォーマンスを全体的に把握するための重要な指標です。検討している投資信託が過去にどれくらいの収益を上げたかを把握するだけではなく将来の収益性を予測する上で役に立ちます。

上記でご説明させて頂いた保有コストを控除した手取り額で計算しますので長期的な収益をどの程度上げられるのかを判断する重要な指標の1つです。

標準偏差

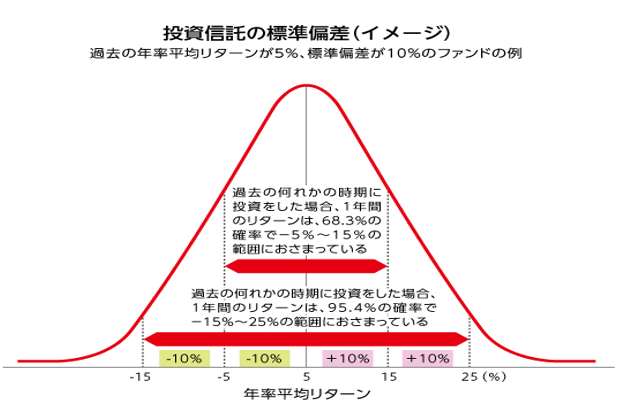

標準偏差とはこの数字が大きければ大きいほど「リターン」のバラツキが大きくなり、投資信託のリスクが高い(投資信託の価格変動が大きい)ことを示しています。下図は過去の年率平均リターンが5%で、標準偏差が10%の投資信託のリターンのバラツキをイメージしたものです。

株式などで運用してる投資信託であれば標準偏差は15%程度ありますので下図よりも年平均リターンのプラスとマイナスの幅が大きくなります。ご自身の投資目的に適しているのかをこの指標で確認してください。

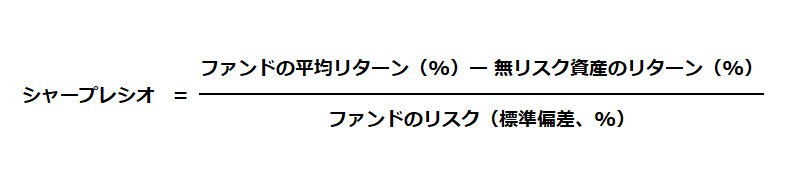

シャープ・レシオ

投資信託のシャープ・レシオとは「投資リスクに対してどれだけのリターンを上げられたか?」を表している指標です。つまり値動きの大きさに対して、期間内のリターンがどのくらいだったかを示しており投資信託の運用効率の良し悪しを判断するのに利用します。

シャープ・レシオの数字が大きい投資信託は「小さいリスクで大きなリターンを実現した」ことを示しており優秀な投資信託であることがわかります。また、シャープ・レシオの数値は数値の単純比較ではなく投資対象が同じ投資信託同士で比較することが重要です。

シャープ・レシオの計算式は以下の通りです。

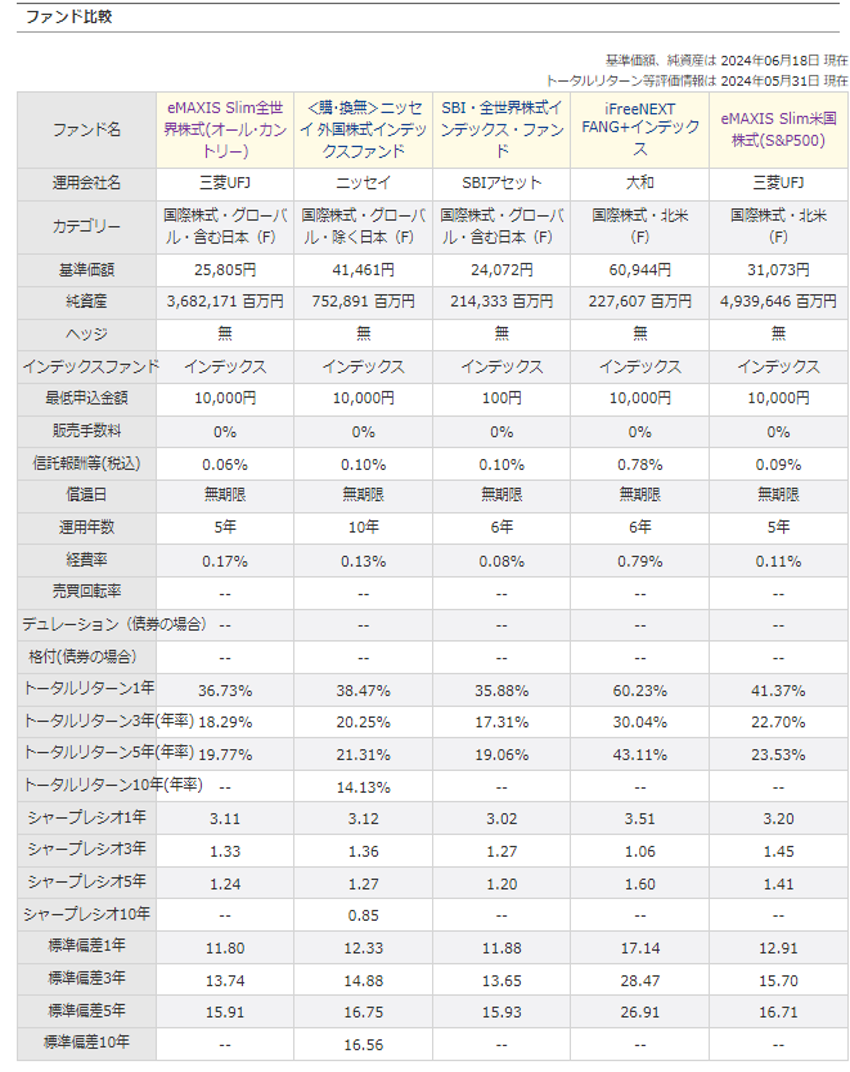

独立系ファイナンシャル・プランナー船津正明のおススメ投資信託

これまでの解説を踏まえて現時点での長期の資産形成に適している海外株式を投資対象とした投資信託の具体例を以下の図に纏めておりますのでご参照ください。執筆時点(令和6年6月)でのデータであることをご了承ください。

まとめ

3回にわたり最強の節税術&資産形成術について解説させて頂きました。まさに今は日本の金融政策及び経済環境が大きな転換点を迎えようとしています。いよいよ物価上昇を伴う金利のある世界に戻ろうとしております。

物価上昇に追いつけない預金だけでは資産は増やせません。

以前にも増して資産運用の必要性は高まっております。

そのための各種制度の改正及び拡充も適宜行われております。

逆に日本の公的年金制度は、残念ながら年金支給額の減額や年金支給開始年齢の引き上げなどのリスクがさらに高まっております。

今回のコラムが皆様の老後の資産形成の一助となれば幸いです。

最後に(独立系ファイナンシャル・プランナーのご紹介)

ファイナンシャル・プランナーの資格には①日本FP協会が認定しているCFPとAFP資格、②厚生労働大臣の指定を受けた日本FP協会が実施する国家検定であるFP技能検定(1級~3級)の大きく2系統があります。

CFP資格は、北米などを中心に世界25ヵ国・地域で導入されている「世界が認めるプロフェッショナル ファイナンシャル・プランナーの証」です。そのファイナンシャル・プランナーにも大きく分けて3種類があります。

・乗り合い代理店:・・FP資格保有者も在籍しておりますが、複数の保険会社の中から契約者に適した保険商品の提案及び保険契約の締結が主な業務です。

・独立系ファイルナンシャル・プランナー:・・どの組織にも所属せずに中立な立場で相談対応を行います。幅広い知識を備え、相談者の夢や目標が叶うように一緒に考え、サポートする専門家です。

【メリット】どの保険会社とも提携していないため、最も中立で、皆様に最適な保険商品を案内してくれます。

【デメリット】保険料以外に、ファイナンシャル・プランナーへの報酬が発生します。

独立系ファイナンシャル・プランナーへの報酬額は、それぞれの事務所ごとに違いますので事前にご確認ください。金融商品の選択は、独立系ファイルナンシャル・プランナーにご依頼されるのがベストかと存じます。